ABC Trabajador independiente por cuenta propia

ABC trabajador independiente por cuenta propia – actividades profesionales

¿Quién es un trabajador independiente?

Es una Persona natural que realiza una profesión, oficio o actividad económica con o sin trabajadores a su cargo y sin estar sujeto a un contrato laboral en el desarrollo de dicha actividad.

También lo es una persona natural que realiza una actividad económica o presta sus servicios de manera personal, por su cuenta y riesgo.

¿Qué es un trabajador independiente por cuenta propia?

Persona natural que realiza una actividad económica bajo su propia cuenta y riesgo, pero no celebran formalmente contratos de prestación de servicios. Por ejemplo, quienes ejercen profesiones liberales:

- Contadores públicos

- Abogados

- Médicos

- Odontólogos

- Ingenieros

- Arquitectos

- Administradores de empresas

Estos profesionales realizan actividades de servicios y su pago es por honorarios por lo que para el desarrollo de su actividad incurren en costos y gastos, y en algunos casos subcontratan personal.

¿Qué responsabilidad tiene el trabajador independiente por cuenta propia frente al Sistema de Seguridad Social Integral?

Todos los independientes tienen la obligación de aportar al Sistemas General de Seguridad Social-SGSS, si perciben ingresos netos iguales o superiores a 1 Salario Mínimo Mensual Legal Vigente-SMMLV (Art. 89 ley 2277 de 2022) y deberán realizar:

- Afiliación a la Entidad Promotora de Salud-EPS de su elección.

- Afiliación a una Administradora de Fondo de Pensiones-AFP de su elección.

- Realizar el pago de la cotización mes vencido.

Lo anterior, aplica para las profesiones liberales como los contadores, abogados, médicos y demás profesiones.

¿Cuáles son los porcentajes de aportes obligatorios a la Seguridad Social?

- Salud: 12.5%

- Pensión: 16%

¿Tengo la obligación como independiente por cuenta propia de aportar a Riesgos laborales?

Si el trabajador independiente por cuenta propia realiza actividades de alto riesgo, debe afiliarse de forma obligatoria al Sistema General de Riesgos Laborales.

Ahora bien, los trabajadores independientes pueden voluntariamente afiliarse y aportar al Sistema General de Riesgos Laborales sin importar el nivel de riesgo de su actividad económica, profesión u oficio.

La afiliación la hará a través de la ARL que elija el trabajador independiente.

Cuando un trabajador independiente se afilie de manera voluntaria y simultáneamente sea trabajador dependiente o trabajador independiente con contrato de prestación de servicios, lo deberá hacer a través de la ARL en la cual ya se encuentra afiliado.

Como trabajador independiente por cuenta propia ¿puedo afiliarme y cotizar a la Caja de Compensación Familiar?

El aporte a la Caja de Compensación Familiar-CCF es una contribución parafiscal, mediante la cual los trabajadores independientes no se encuentran obligados a realizar el pago de esta contribución, sin embargo, pueden afiliarse voluntariamente a una CCF si desean obtener los beneficios que estas ofrecen, de acuerdo con el siguiente porcentaje de cotización:

- 0,6 %: con el cual tendrá derecho a disfrutar de actividades de recreación, capacitación y turismo social. El aporte realizado no da derechos para el pago de subsidios.

- 2 %: con el pago de este porcentaje tendrán acceso, además de lo anterior, a descuentos, asesoría para adquisición de vivienda, deportes, eventos sociales, entre otros beneficios, salvo el subsidio monetario.

¿Cómo determinar el IBC si eres trabajador independiente por cuenta propia ejerciendo una profesión liberal como por ejemplo: contador, administrador de empresas, abogado o médico?

Puede hacerse de dos maneras:

a) Acreditando los costos y gastos en los que incurre en ejercicio de su actividad profesional, conforme a lo establecido en el artículo 107 del Estatuto Tributario.

| (+) Ingreso Bruto (sin incluir Iva) | (-) Costos y gastos | (=) Ingreso neto | Base de Cotización mínima | (=) IBC |

|---|---|---|---|---|

|

Total ingresos percibidos |

Costos reales (Art. 107 Estatuto Tributario) |

Ingreso neto |

40% |

40 % de los ingresos netos, mínimo podrá ser 1 smmlv |

Ejemplo:

| (+) Ingreso mensuales recibidos (sin incluir Iva) | (-) Costos y gastos | (=) Ingreso neto |

Base de Cotización mínima (Multiplique el ingreso neto por mínimo el 40%) |

(=) IBC |

|---|---|---|---|---|

|

$ 7.000.000 |

$ 3.000.000 |

$ 4.000.000 |

$ 1.600.000 |

$ 2.400.000 |

Aportes

| IBC | Pensión (16%) | Salud (12.5%) | Riesgos Laborales (0.522%)* | Total Aportes |

|---|---|---|---|---|

|

$ 2.400.000 |

$ 384.000 |

$ 300.000 |

$ 12.528 |

$ 696.528 |

*La cotización a riesgos laborales la puede realizar de manera voluntaria y depende del nivel de riesgo.

b) Aplicando el esquema de presunción de costos, contemplado en el Decreto 1601 de 2022, que para el caso de las profesiones liberales se encuentran clasificadas dentro de las actividades profesionales científicas y técnicas pueden aplicar el 61,9% como costo deducible frente a los ingresos brutos (sin incluir IVA).

| (+) Ingreso Bruto (sin incluir Iva) | (-) Costos y gastos | (=) Ingreso neto | Base de Cotización mínima | (=) IBC |

|---|---|---|---|---|

|

Total ingresos percibidos |

Costos presuntos (decreto 1601 de 2022). |

Ingreso neto |

40% |

40 % de los ingresos netos, mínimo podrá ser un (1) SMMLV |

Ejemplo:

| (+) Ingreso mensuales recibidos (sin incluir Iva) |

(-) Aplicación esquema presunción de costos (61.9%) |

(=) Ingreso neto |

Base de Cotización mínima (Multiplique el ingreso neto por mínimo el 40%) |

(=) IBC |

|---|---|---|---|---|

|

$ 7.000.000 |

$ 4.333.000 |

$ 2.667.000 |

$ 1.066.800 |

$ 1.750.905 |

Tenga en cuenta: Nunca el IBC puede ser menor a 1 SMLMV, por lo tanto, el IBC para debe ser de $1.750.905.

Aportes

| IBC | Pensión (16%) | Salud (12.5%) | Riesgos Laborales (0.522%)* | Total Aportes |

|---|---|---|---|---|

|

$ 1.750.905 |

$ 280.145 |

$ 218.863 |

$ 9.140 |

$ 508.148 |

*La cotización a riesgos laborales la puede realizar de manera voluntaria y depende del nivel de riesgo.

¿Cómo determinar el IBC si eres trabajador independiente y tienes varias fuentes de ingreso?

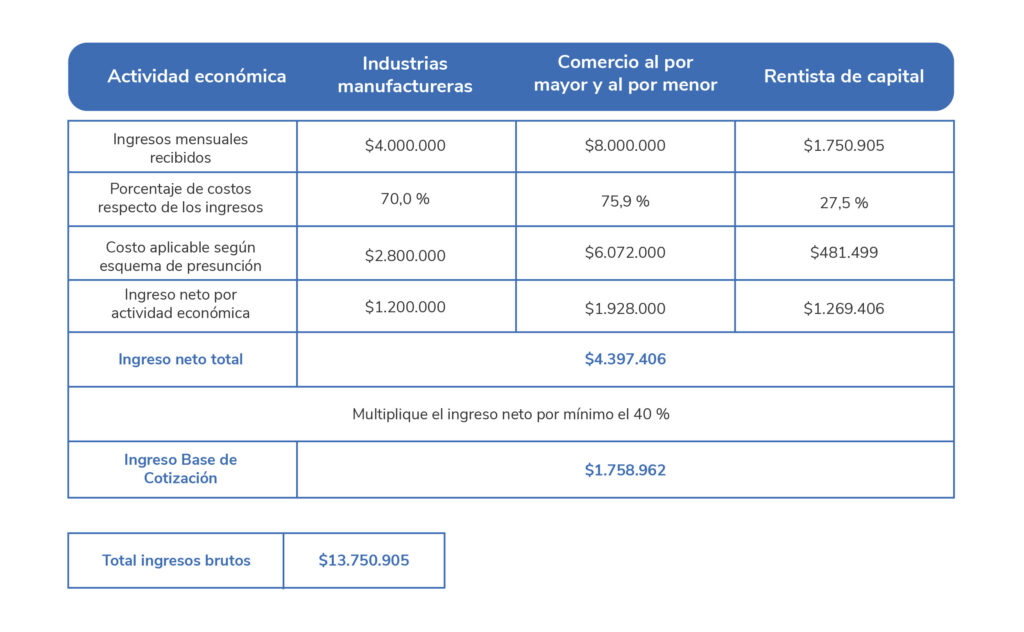

Para este caso deberá realizar la depuración de la base para encontrar un IBC neto total y si es un independiente no obligado a llevar contabilidad podrá aplicar el esquema de presunción de costos, contemplado en el Decreto 1601 de 2022 como costo deducible frente a los ingresos brutos (sin incluir IVA).

| (+) Ingreso Bruto (sin incluir Iva) | (-) Costos y gastos | (=) Ingreso neto | (=) Ingreso Neto Total | Base de Cotización mínima | (=) IBC |

|---|---|---|---|---|---|

|

Total ingresos percibidos por cada actividad |

Costos presuntos (decreto 1601 de 2022) por actividad |

Ingreso neto por actividad |

Ingreso neto total |

40% |

40 % de los ingresos netos, mínimo podrá ser 1 smmlv |

Ejemplo:

Aportes

| IBC | Pensión (16%) | Salud (12.5%) | Riesgos Laborales (0.522%)* | Total Aportes |

|---|---|---|---|---|

|

$ 1.758.962 |

$ 281.434 |

$ 219.870 |

$ 9.182 |

$ 510.486 |

*La cotización a riesgos laborales la puede realizar de manera voluntaria y depende del nivel de riesgo.

¿Cuál es la base mínima y máxima de cotización?

La base mínima de cotización es de un (1) salario mínimo mensual legal vigente y el tope máximo será de veinticinco (25) salarios mínimos mensuales legales vigentes.

En los casos donde el IBC sea inferior a un (1) SMMLV se puede aproximar y efectuar la liquidación y pago de los aportes a seguridad social de manera voluntaria.

¿Qué planillas debe utilizar el trabajador independiente por cuenta propia?

| Tipo | Planilla | Tipo Cotizante |

|---|---|---|

|

Independiente |

I-Independiente |

03- Independiente: es utilizado para el pago de los aportes al Sistema de Seguridad Social Integral y Parafiscales de una persona natural que realiza una actividad económica o presta sus servicios de manera personal y por su cuenta y riesgo, está obligado a aportar a los Sistemas Generales de Salud y Pensión. 57- Independiente voluntario al Sistema de Riesgos Laborales: es utilizado por los trabajadores independientes que voluntariamente se afilien y aporten al Sistema General de Riesgos Laborales. El IBC no podrá ser inferior a un (1) salario mínimo ni superior a veinticinco (25) salarios mínimos legales mensuales vigentes. Este tipo de cotizante aportará por períodos mensuales completos y pagará mes vencido a los Sistemas Generales de Salud, Pensión y Riesgos Laborales. |

En los eventos en los que el trabajador por cuenta propia tenga trabajadores a su cargo deberá cumplir con las obligaciones que todo empleador tiene frente al sistema de seguridad social integral y los parafiscales.